简要:2017年8月份,国内钢铁市场继续上涨;铁矿石和焦炭价格大幅上涨使得成本对后期钢价的支撑力度进一步增强;9月份国内钢铁市场进入需求旺季,而环保部从9月1日开始对“2+26“城市开展京津冀及周边地区秋冬季大气污染综合治理攻坚行动强化督查,而由于本钢高炉事故也将导致9月份开展的安全生产大检查的力度加大,供需关系将有所好转,市场信心明显增强,预计9月份国内钢铁市场有望继续震荡上行。』

一、八月份国内钢铁市场继续上行

8月份,国内钢铁市场在环保力度加大、各项督查开展的推动下,继续呈现震荡上行局面,涨幅较上月有所拉大。据兰格钢铁云商平台监测数据显示,截至8月31日,兰格钢铁全国钢材综合价格指数为158.6,较上月末上升7.1%(涨幅较上月扩大1.9个百分点),年同比上升47.8%。其中,建材价格指数为171.6,较上月末上升5.8%,年同比上升57.1%;板材价格指数为145.4,较上月末上升7.6%,年同比上升39.1%;型材价格指数为166.6,较上月末上升9.0%,年同比上升48.8%;管材价格指数为166.9,较上月末上升10.0%,年同比上升51.3%。

8月份,六大区域价格指数均较上月末有所上涨,其中华东地区涨幅最大,为8.7%;西南地区涨幅最小,为4.5%;其他区域涨幅在6.8%-7.8%之间。

8大钢材品种10大城市均价显示,截至8月31日,八个钢材品种均有所上涨,其中无缝管涨幅最大,为14.9%;三级螺纹钢涨幅最小,为5.0%;其他品种涨幅在7.3%-11.0%之间(详见表1)。8月份热轧卷板和三级螺纹钢价差继续缩小,由7月末的152元下降为8月末的63元。

表1 10大城市8大钢材品种价格涨跌情况表

单位:元/吨,%

|

钢材品种

|

8月末均价

|

7月末均价

|

涨跌额

|

涨跌幅度(%)

|

|

Φ6.5mm高线

|

4448

|

4058

|

390

|

9.6

|

|

Φ25mm三级螺纹钢

|

4142

|

3943

|

199

|

5.0

|

|

5.5mm热轧卷板

|

4079

|

3791

|

288

|

7.6

|

|

1mm冷轧卷板

|

4698

|

4380

|

318

|

7.3

|

|

20mm中厚板

|

3957

|

3683

|

274

|

7.4

|

|

200*200H型钢

|

4182

|

3766

|

416

|

11.0

|

|

4寸焊管

|

4367

|

4052

|

315

|

7.8

|

|

108*4.5无缝管

|

5425

|

4720

|

705

|

14.9

|

二、九月份国内钢铁市场继续震荡上行

2017年1-7月,河北省压减纳入年度计划的炼铁产能1226万吨、炼钢产能1053万吨,分别完成年度任务的75.5%、67.4%;9月底前河北省将全部完成去产能任务,实现“6643”目标任务。《京津冀及周边地区2017年大气污染防治工作方案》发布,提出的“2+26”城市实施工业企业采暖季错峰生产措施,根据《方案》要求,采暖季将加大重点城市钢铁企业限产力度。各地对钢铁企业进行分类管理,按照污染排放绩效水平,制订错峰限、停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力来计算,通过企业实际用电量来核实。环保、取暖限产、安全生产大检查将成为后期钢铁供给侧改善的重要因素。

1、7月粗钢产量创历史新高8月或继续冲高突破

7月份我国粗钢产量上升,创历史新高,而日产水平有所下降。国家统计局数据显示,7月份,我国粗钢产量7402万吨,较上月增加79万吨,同比增长10.3%;我国钢材产量9667万吨,同比增长2.7%。1-7月,我国粗钢累计产量49155万吨,同比增长5.1%;我国钢材累计产量64856万吨,同比增长1.1%。就日产水平来看,7月份我国粗钢日产水平为238.8万吨,较6月份减少5.3万吨,降幅2.2%。

8月份,由于钢企利润继续改善,高炉开工率保持高位。8月份全国百家中小企业高炉开工率均值为90.52 %,较7月份上升了0.82个百分点。从中钢协统计数据来看,2017年8月中旬会员钢企粗钢日均产量191.71万吨,旬环比增加4.92万吨,增幅2.63%,创同口径历史新高;全国预估日均产量241.3万吨,旬环比增加5.4万吨,增幅2.28%。预计8月份产量释放极有可能超越6月份水平,粗钢日产和产量或再创新高。

2、7月份我国钢材出口量环比略有回升后期仍维持低位

海关统计数据显示,7月份我国出口钢材696万吨,较上月增加15万吨,环比上升2.2%,同比下降32.4%;1-7月我国累计出口钢材4795万吨,同比下降28.7%。7月份我国进口钢材98万吨,较上月减少15万吨,环比同比均下降13.3%;1-7月我国累计进口钢材779万吨,同比增长2.6%。

8月份钢铁出口形势有所加剧,韩国、墨西哥和哥伦比亚对中国镀锌钢丝、细焊丝、U型和L型钢铁型材发起反倾销调查,新西兰对中国螺纹钢和热轧卷板发起反倾销和反补贴调查;目前人民币升值加速,加上国内钢价仍持续高位,预计后期钢材出口仍将维持低位。

3、钢材社会库存回升 建材回升板材略有下降

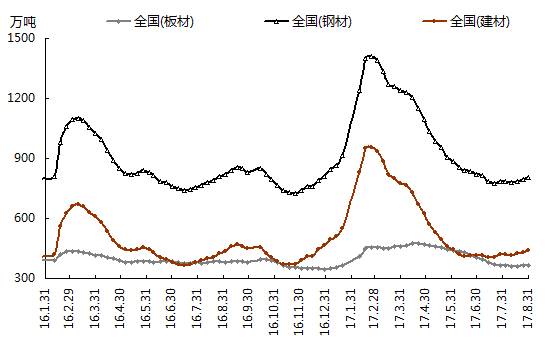

8月份钢材社会库存有所回升,且呈现建材库存上升幅度加大、板材库存略有下降的态势。据兰格钢铁云商平台监测数据显示,截至8月31日,全国29个重点城市钢材社会库存量为805.4万吨,月环比上升2.8%,年同比下降0.5%。其中建筑钢材社会库存440.4万吨,月环比上升5.4%,较上月升幅扩大5.2个百分点,年同比上升3.8%;板材社会库存365.1万吨,月环比下降0.2 %,年同比下降5.1%(详见下图)。

与钢材社会库存同样上升的还有钢厂库存,据中国钢铁工业协会统计数据,截至8月中旬,重点钢企产成品库存为1313.4万吨,较上月同期上升21.8万吨,反映8月份钢铁生产企业需求略弱、库存增加。

国内每周钢材社会库存走势图

国内每周钢材社会库存走势图

4、8月份矿焦价格上涨 成本支撑作用继续增强

8月份国内铁精粉价格、进口铁矿石价格均呈现大幅上涨态势。8月31日,唐山地区66%品位干基铁精粉价格为715元,较上月末上涨60元,涨幅9.2%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为590元,较上月末上涨64元,涨幅为12.2%。

8月份冶金焦价格也呈现大幅上行局面。8月31日,唐山地区二级冶金焦价格为2090元,较上月上涨260元,涨幅为14.2%。

8月份由于铁矿石、焦炭价格的大幅上涨,成本对后期市场的支撑力度进一步增强。兰格钢铁云商平台成本监测数据显示,使用8月份购买的原燃料生产的普碳方坯平均成本价较7月份上涨170元,涨幅为7.8%。

5、“金九银十”来临 9月钢铁需求将有所释放

尽管7月份工业、投资等数据出现一定程度的放缓,但供给侧结构性改革成效凸显,转型升级和动能转换步伐加快,国民经济稳中有进、稳中向好的态势在向纵深发展。反映钢材消费力度的投资指标增速表现略有放缓,2017年1-7月份,全国固定资产投资(不含农户)同比增长8.3%,增速较1-6月份回落0.3个百分点;其中全国房地产开发投资同比名义增长7.9%,增速较1-6月份回落0.6个百分点;基础设施建设投资(不含电力)同比增长20.9%,增速较1-6月份回落0.2个百分点。目前基础设施在固定资产投资总额中的比例达到21.4%,创历史最高;而房地产所占比例为17.7%。基建投资对钢材需求的拉动已超过房地产行业,2017年基建投资将持续发挥对钢材需求的托底作用。

而从制造业来看8月有转好局势。7月份,全国规模以上工业增加值同比实际增长6.4%,较6月份回落1.3个百分点。中国物流与采购联合会、国家统计局服务业调查中心发布的2017年8月份中国制造业采购经理指数(PMI)为51.7%,较上月回升0.3个百分点,表明中国经济运行呈稳中趋升态势,制造业用钢需求有转好趋势。

从整体来看,钢铁行业需求主要来自于建筑行业和制造行业,从结构上看,其中建筑行业主要包括房地产和基建需求,占比约60%;制造行业包括机械、汽车、造船和家电,占比分别为20%、10%、2%和2%。9月份因气候因素,进入需求旺季,今年的各项重大工程将进入集中建设期,将带动整体需求的释放。

综上所述,8月份由于铁矿石、焦炭价格的大幅上涨,成本对后期钢价的支撑作用继续增强;而目前库存虽有所回升,但仍处于较低水平;9月份进入需求旺季,加上环保、安全生产大检查力度的进一步加强,供需关系将有所好转;预计9月份国内钢铁市场有望继续震荡上行。