近期镍价风云突变,LME价格在4月6日最低日内价格13000美金,在短短6个交易日内上冲到16690美金,后又急跌到13705美金;镍板内外价差最高达到15000元,妖镍本色尽显。

本文尝试从镍近期基本面的变化情况寻找其可能的内在逻辑。

消费方面:不锈钢市场出现积极变化,初现触底回暖。不锈钢价格出现止跌迹象。一季度出口同比增涨明显,增幅达14.4%。库存开始呈现下降趋势,下游库存量不高,基本维持正常库存水平。无锡电子盘抛货量减少,后期不锈钢贸易商可能重现传统模式进行补库。不锈钢未出现明显减产,对镍的需求量尚可。

新能源汽车增速明显,未来发展空间巨大;

供应方面:镍铁受限于产能瓶颈产量增长有限。硫化镍矿供应紧张,镍板产量无明显增量。国内外镍板库存持续下降。

一.不锈钢市场出现积极变化,初现触底回暖

1.不锈钢价格出现止跌迹象。4月6日无锡不锈钢交易中心不锈钢304不锈钢指数13680元,5月2日价格为13950元,涨270。无锡现货市场304冷轧价格以张浦 1219mm, 2.0mm 为例,4月份价格维持在15000元,上下浮动100元左右的区间内震荡(数据来源:51不锈钢)。

2.国内不锈钢产量未出现明显减产。随着近期铬铁价格持续下滑,不锈钢成本继续降低(300系4-5月合计降幅在450元每吨),不锈钢厂亏损幅度收窄到盈亏平衡线附近,部分钢厂4月份出现小幅盈利。国内27家不锈钢厂 300系2018年一季度产量为 284.21万吨,较2017年同期的279.3万吨增加4.91万吨,增速为1.76%。(未涵盖印尼300系产量,目前印尼青山300系月度不锈钢产量为19万吨左右)预计2018年4月份国内300系不锈钢产量为95.73万吨。(数据来源:中联钢)

3.2018年一季度出口同比增涨明显,增幅达14.4%。不锈钢板卷出口1-3月份出口793570吨,同比增加17.3%;窄带1-3月份出口51386吨,同比增加38.78%;型材1-3月份出口54710吨,同比增加30.97%; 管材1-3月出口129499吨,同比增加26.69%。

4.不锈钢消费存在旺季后移的可能,同时国外消费情况不差。由于消费尚可,成本下移,不锈钢未出现大规模减产的情况,对镍的需求量尚可。

2018年受到过春节较晚,及两会影响,春节消费启动较晚,传统的金3银4旺季,可能顺延到5月份。近期总体呈现不锈钢价格一般,但消费尚可的局面。海外市场不锈钢消费情况较好。

5.库存开始呈现下降趋势。现有库存量将由显性变为隐性,库存产品的价格也随之发生变化。值得注意的是,与去年不同的是今年下游库存量不高,基本维持正常库存水平。

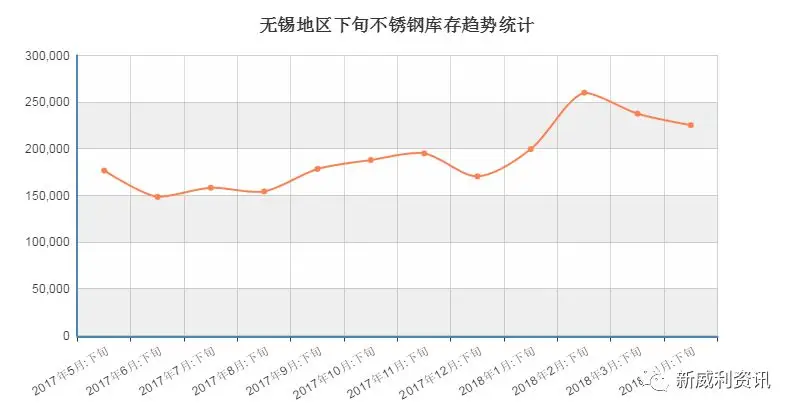

6.无锡不锈钢库存2月下旬总量为26万吨,截止到2018年4月下旬为22.5万吨,较2月下旬降3.4万吨,降幅15.4%;其中300系 2月下旬库存量为 20.19万吨截止到4月下旬库存为17万吨,降3.19万吨,降幅为15.7%。

佛山地区:3月上旬300系库存为10.46吨,4月上旬为9.08吨,降1.38吨。降幅为13%。(数据来源:51不锈钢)

4月底无锡与佛山300系不锈钢库存同比下降13%,环比下降21.88%。

7.无锡电子盘抛货量减少,后期不锈钢贸易商可能重现传统模式进行补库。

无锡电子盘3月份交割不锈钢7.6万吨,4月交割不锈钢8.3万吨;而目前5月电子盘合约的订货量为4.3万吨,6月合约的订货量为3.56万吨,交货量较3-4月的订货量出现明显的下滑。3-4月份受电子盘订货量大的影响,贸易商环节实物库存(直接从钢厂拿货的量)普遍偏低,随着无锡盘不锈钢供应的减少,可能导致贸易商重新回归传统贸易模式,进行补库。显性库存演变为隐性库存的同时,订货价格也将不在透明化。

二.新能源汽车增速明显,未来发展空间巨大

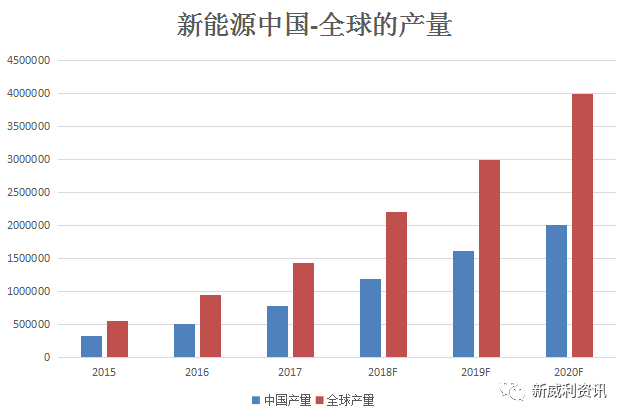

1.产销增速较快。2015年新能源汽车销售33.1万辆,同比增长3.4倍。其中,纯电动汽车销售24.7万辆,同比增长4.5倍。2016年新能源汽车销售50.7万辆,同比增长53%。其中,纯电动汽车销售40.9万辆,同比增长65.1%。2017年新能源汽车销售77.7万辆,同比增长53.3%。其中,纯电动汽车销售65.2万辆,同比增长59.6%。根据国家统计局数据,1-3月新能源汽车生产17万台。同比增长140%,恢复较快增速。

据中汽协数据显示,2018年3月,新能源汽车产销均完成6.8万辆,同比分别增长105%和117.4%。2018年1-3月,新能源汽车

产销分别完成15万辆和14.3万辆,同比分别增长156.9%和154.3%。

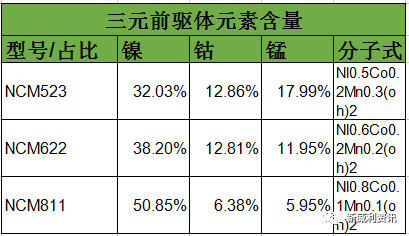

2.新能源电池材料技术进步迅速,2017-2020年,中国三元前驱体产量预计从14.5万吨增至32万吨,年均增长率达29%,NCM523产量占比从60%降至20%,NCM811占比从5%增至35%。

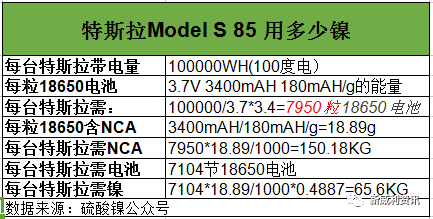

3.三元材料含多少镍?

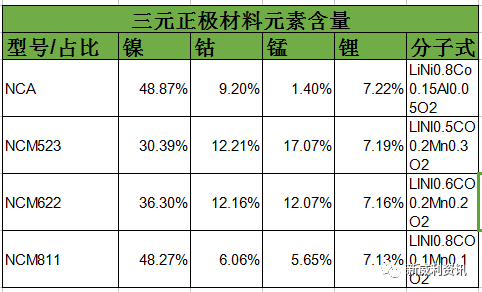

4.以特斯拉 Model S85为例,使用的电池为18650型号三元电池,材料为NCA分子式如上图,其中镍含量为48.87%。每辆车用镍为65.6千克。

如果每年生产100万辆类似特斯拉的汽车对镍的需求量为6.56万吨。随着国内新能源技术的发展,比亚迪推出续航600公里概念车。威马公司推出EX5 的电机动力最大功率达到218Ps(160kW),60km/h等速续航里程600公里,NEDC 综合工况460公里。蔚来ES8正式上市。新车采用“2+3+2”的7座布局,最大续航里程可达500km。未来发展空间巨大。

5.机构对未来新能源的消费较为乐观。各大机构纷纷上调新能源对镍的需求量预期:根据嘉能可最新发布的报告,预计到2020年、2025年、2030年全球电动汽车新增用镍的需求量将分别为8.6万吨、37万吨、113万吨。 诺里尔斯克公司预计2025 年电池行业每年用镍将超过50万吨。

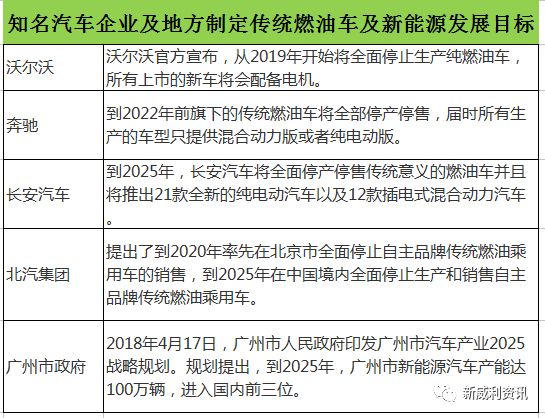

6.国内外逐步出台新能源逐步取代传统汽车的时间表。

新能源未来想象空间巨大,为镍的消费提供了新的亮点。

三、镍铁受限于产能瓶颈产量增长有限。硫化镍矿供应紧张,镍板产量无明显增量。

1.红土镍矿方面目前基本处于供大于求的状态,价格接近成本线附近,随着石油价格上涨,开采成本及海运费有继续上涨的可能。不确定性在于:菲律宾和印尼的国家政策,后续是否有新的变数。

2.在红土镍矿供应充足的条件下,二季度国内的镍铁厂并未出现大规模复产或新投产的产能。主要原因是(1)、东北及内蒙等地环保政策趋紧,电炉加烧结机模式的生产线受环保影响较大,难连续生产,甚至不排除后期进一步减产的可能。(2)、前期不少工厂早已转生产其他铁合金产品,再转产会镍铁的成本较大。(3)、中小镍铁厂普遍缺乏资金,同时面临环保不确定性,持续生产难度大。

3.预估2018年第二季度国内的高镍铁产量约4万吨金属镍每月。2018年下半年可能的新增产能主要包括华北某大型镍铁企业三季度后期分批投产的新建镍铁项目,考虑到镍铁生产调试需1-2月的时间及分批投产的可能,本年度按照2个月满产合计增加约0.8万吨金属镍。印尼方面,由于当地300系不锈钢产量已达到19万吨左右,后期镍铁大部分会在当地消耗。其他家2018年计划的产能是否能按期投产,目前还存在较大的疑问。

4.国内镍铁库存处于低位,由于受到镍铁产能瓶颈的影响,国内镍铁企业普遍盈利情况较好,多数采取预售或长单模式。大部分没有镍铁库存,也很少选择镍铁托盘,天津等港口主要仓库镍铁库存也难以觅见。

5.硫化镍精矿供应紧张。长期的低镍价逼停了国外一些小型硫化镍矿山,加之国内硫酸镍项目不断在扩张,很多企业反映原料不足;部分生产企业降低镍产量;淡水河谷2018年一季度镍产量同比下降了17.9%至5.86万吨。预计2018年比2017年全年产量降3.4万吨。

四、国内外镍板库存持续下降

1.如上图所示:LME镍显性库存从2016年初达到高峰值45万吨后,出现持续下降,截止到2018年4月30日最新库存量为30.7万吨,降幅为31.8%;沪镍库存从2016年9月份14日11.2万吨,截止到2018年4月27日降至4.01万吨,降幅为64%。全球显性库存涵盖中国国内主要仓库及保税库库存从2016年初峰值64.5万吨,截止2018年4月30日为39.51万吨,下降24.99万吨,降幅为38.7%。

2.伴随全球镍显性库存持续下降,LME镍价从2016年初探底7550美元后,开始逐步震荡上行。

3.那么镍板库存到底去哪了呢?按照2018年一季度不锈钢300系不锈钢平均每月产量为94万吨进行测算,一季度进口镍铁平均金属量按照1.16万吨,国产高镍铁按照4万吨金属镍,废不锈钢按照10%估算,则不锈钢领域每月净消耗镍板量为:94*0.08*0.9-1.16-4=1.6万吨。我们统计的国内显性镍板库存3月份下降约1.3万吨,4月下降约1.4万吨。

镍板库存下降的量基本跟从不锈钢领域倒算过来的需求量吻合。故判断国内下降显性库存中大部分是被消耗掉了。

4.目前国内显性库存总量约为5.9万吨左右(含上期所仓单),未注册成仓单的现货俄镍量在0.5万吨左右,保税区约3万吨,合计约8.9万吨。由于镍板进口窗口从2018年初至今一直没有打开(参考最新一周的镍板进口亏损在3000-5000元之间),保税库的镍板没有办法流入国内,目前只能消耗国内库存。若未来两个月进口窗口还是没办法打开,到6月底,国内显性库存总量可能降至3万吨左右。

五、各大机构纷纷预测2018年镍继续存在供应缺口

1.国际镍业研究组织(INSG)数据显示,2月份全球镍市场供应短缺缩减至2500吨,1月修正后为15800吨。今年前两个月,供应缺口从去年同期的12400吨扩大至18300吨,供应缺口的扩大使镍价大方向仍保持上涨趋势。

2.WBMS: 2018年1-2月全球镍市场供应短缺2.4万吨。

伦敦4月18日消息,世界金属统计局(WBMS)数据显示,2018年1-2月全球镍市场供应短缺2.4万吨。2017年全年短缺9.61万吨。

2018年1-2月全球精炼镍产量共计28.6万吨,需求量为31.02万吨。全球矿山镍产量为30.3万吨,较2017年同期增加4.4万吨。同期,全球表观消费量较之前一年增加3.5万吨。

2018年2月,全球精炼镍产量为13.88万吨,消费量为14.19万吨。

3.安泰科预计2018年预计全球镍供给220万吨,消费230万吨,全球缺口10万吨,缺口扩大,不锈钢仍主导镍消费,电池消费增速最快。

六、宏观

宏观方面不确定的因素目前还较多。

偏空方面:中美贸易战是否后续继续发力、国内资金偏紧、美元指数呈现反弹态势。

偏多方面:中国4月份官方制造业PMI为51.4,预期51.3前值为51.5;中国非官方制造业PMI54.8,预期54.5,前值54.6。中国4月官方综合PMI54.1,前值54。

美国及欧洲经济体存在通胀预期。

七、综述

依据市场经验,对于矿产品而言,只要偏离平衡的需求突然上升5%,价格可以猛涨50%,需求缩小5%,价格可以跌一半。

2018镍的基本面总体向好,在总体供应存在缺口的前提下,不锈钢市场出现好转、新能源存在超预期增长的可能及供应端镍板持续去库存、国内低库存、期货高持仓的情况,不排除出现极端行情的可能,镍,或正在上演王者归来!

源:新威利资讯