黑色系品种再次上演过山车,期货市场波动为何如此剧烈

本周黑色期货品种再度上演过山车行情,周一和周二两天下跌250余点,节奏切换之快,让人“大跌眼镜”,市场发生了什么,让行情波动如此剧烈?后期又将演绎什么逻辑,又该怎样把握市场行情?

下文尝试进行分析,仅供大家参考:

黑色产业目前处于什么阶段?

库存周期分为四个部分:被动去库存阶段、主动补库存阶段、被动补库存阶段、主动去库存阶段。被动去库存阶段一般会伴随原料库存上升和成材库存下降,该期间主要受供需基本面驱动,上涨概率较大。主动补库存阶段一般会伴随原料库存上升和成材库存上升,该期间主要受“故事”(预期)驱动,行情容易反复,震荡概率较大。被动补库存阶段一般会伴随着原料库存下降和成材库存上升,该期间主要供需基本面驱动,下跌概率较大。主动去库存阶段一般会伴随着原料库存下降和成材库存下降,该期间前半段主要受供需基本面驱动,下跌概率较大;后半段主要受“故事”(预期)驱动,行情容易反复。

注释:T0-T1被动去库存阶段,T1-T2主动补库存阶段,T2-T3被动补库存阶段,T3—主动去库存阶段

如果按照供需缺口的标准划分,那么当即期产量等于即期需求时(T1),市场从被动去库存阶段完成向主动补库存阶段的过渡;当累计产量等于即期需求时(T2),市场从主动补库存阶段完成向被动补库存阶段的过渡;当即期产量再度等于即期需求时(T3),市场从被动补库存阶段完成向主动去库存过渡。

所以,如果能量化终端需求及增速,配合产量数据,是可以推演出不同库存周期的过渡节点的,进而利于我们把握行情运行的特点。随着房地产回升以及基建的发力,而出口延续同比增加的态势,今年的终端需求增速预期均有上调,目前内需预期增速上调至2-4%(市场主流预期),出口增速8%,而去年年底的时候普遍预期内需萎缩5%,出口萎缩11%。

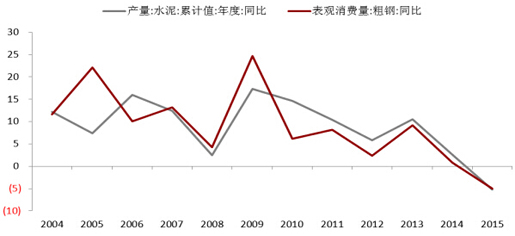

由于暂时仍无法直接量化终端需求,故采用市场主流预期的方法,但本文还尝试用其他指标来辅助验证。从水泥产量(水泥中间环节少,产量对需求更为敏感)与粗钢的表观消费量增速对比来看,两者走势有很强的同步性,尤其是自2013年以后,走势非常一致,用水泥产量增速可以辅助预测内需的增速。从水泥产量年内的累计增速来看,自3月后,增速趋于稳定,从2008年至2015年的统计来看,除2009年波动相对较大外,其他波动均较小,波动区间基本维持在-2%-2%区间。而2016年1-6月累计增速为2.96%,预期2016年全年增速大概率会在0.96%-4.96%区间。另外,从2009和2012年来看,经济刺激的年份一般更倾向于增速上移,所以更大概率会在2.96-4.96%区间。

当然,水泥和钢材的利用领域并不完全一致,主要差异在制造业,而从目前的制造业来看,整体表现不如房地产和基建,需要下调用水泥增速所推测的表观消费增速,所以2%-4%的内需增速相对合理,暂时用增速进行测算,但需要根据后期数据不断修正增速预期。

按照目前的预期,当表观消费量增2%、出口增8%,2016年需求量为8.3亿吨,日均均衡产量为226.7万吨。当表观消费量增4%、出口增8%,2016年需求量为8.44亿吨,日均均衡产量为230.5万吨。而2016年1-6月粗钢累计同比下降2.5%,累计日均产量219.5万吨,6月即期日产232.2万吨。所以,按照如此的测算,无论是2%还是4%的增速测算,当前的即期产量已高于平均需求水平,即已过T1节点(实际4月后就过了),但累计产量尚低于平均需求水平,即未过T2节点,也就是说当前处于主动补库存阶段。后期的终端需求以及供应端的表现,将决定主动补库存阶段的周期长短,当然若后期需求或供应端发生较大变动,或引发库存周期的各阶段的重新划分。

高波动该如何理解?

既然当前处于主动补库存阶段,那么“故事”(预期)是主导市场走势的因素,供需基本面驱动因素要弱化。下面,我们来看4月后的大幅回调以及近期拉涨背后的因素。

随着产量的快速回升,4月后市场由被动去库存阶段过渡到主动补库存阶段,而市场乐观预期也接着弱化。一是部分终端开始抵触高价格,需求持续扩张预期减弱;二是三四月份消费高峰过去,需求也有转弱预期;三是超高利润,激发钢厂生产热情,新增点火钢厂增多,供应量仍有进一步提升预期;四是交易所风控政策频出,对价格上涨的调整预期增强;五是权威人士对经济L型的判断,弱化“大水漫灌”预期,且叠加4月信贷数据大幅萎缩,一度让市场产生货币政策收紧预期。随着预期转差,市场获利了结意愿增强,上演 “踩踏”事件,这导致价格逐步回落,而价格回落,又进一步强化悲观预期,导致价格快速回落。实际回过头仔细想想,供需两端并没有出现太大问题,库存维持低位且延续下降趋势,也一定程度表明供需基本面并没有明显恶化的迹象。

随着钢价不断下跌,生产螺纹的钢厂率先步入盈亏平衡线以下,钢厂生产积极性下降预期增强,加上连续高负荷运转,钢厂逐步有季节性检修的打算,再叠加唐山限产措施,供应侧改革政策持续发酵,这均使得短期供应端峰值已过预期增强。5月份信贷数据的出台,修正了货币收紧预期,而英国退欧事件催生了各国央行货币宽松预期,所以我国货币宽松预期再起。同时,人民币再度步入贬值通道,而贬值是利多国内定价的商品的。另外,在如此高的供应量,南方多雨天气的背景下,库存并未出现累积,这个淡季确实显的不太平淡,进而使得市场对淡季转旺季的需求有了更多的期待,而此时拉涨,该逻辑又无法证伪。所以,随着预期好转,市场再度企稳,并开始新一波的拉涨。但该拉涨阶段,供需两端也并未发生明显的变化,供需关系仍处于相对平衡的状态,更多是依靠“故事”的力量在驱动上涨。

通过上文分析,进一步验证了主动补库存阶段的行情特征,该阶段要密切注意市场预期的变化(资金情绪),不要过于倚重供需基本面,但当市场过渡到被动补库存阶段的时候,供需基本面驱动因素将逐步占据主导,目前来看,累计产量与预期需求仍存缺口,尚需要时间去弥补,在缺口没弥补前,仍需按照主动补库存阶段的行情特征来把握市场走向。

今年是政策博弈的一年,供应端有行政去产能和市场去产能博弈之争,还伴有唐山地区较为频繁的重大活动导致的限产博弈;需求端有稳增长和改革的平衡拿捏,政策存反复,亦不好形成稳定预期,还伴随着近期世界的各种不太平,“黑天鹅”事件频起,影响几何也难预测。另外,天气因素也不甘寂寞,洪水袭来,对供需两端的影响力度大小,也难以及时评估。总之,今年主动预期会出现反复,而预期反复,叠加主动补库存阶段,注定了行情容易出现反复,波动较为剧烈,对行情的把握难度加大。

短期行情走势评估

经过两天的暴跌,黑色是转势还是调整呢,为说明该问题,需要对该波上涨的逻辑进行梳理,一是货币宽松预期,二是人民币贬值,三是淡旺季转换需求改善预期无法证伪,四是供应短期峰值已过。

首先,货币宽松预期,自2012年以来,我国新增人民币贷款增速一直维持比较高的水平,但16年一季度的超高水平增速使得放水预期明显要强于之前几年。随着5月数据的回升,市场对6月数据有了更多期待,6月数据出台后,新增人民币贷款1.38万亿,看似不错,但从累计同比增速来看,1-6月份累计同比增速下降至14.6%(1-5月累计增速为17.2%),当月同比增速下降至7.7%,不能说明太好,放水的“故事”或已不好再进一步炒作。

其次,人民币贬值,当前人民币贬值预期很强,且从图形上看,也处于贬值通道中,但贬值过快就会有干预,从空间的角度来说,2点比1点高了0.1613,3点比2点高了0.1557,平均值为0.1585,如果后期的阶段高点维持之前的运行规律,那么高点应为6.6042+0.1585=6.7627左右,按照当前6.6645的价格,上涨幅度大概还有1.48%左右。所以,短期人民币贬值仍将是影响市场走势的重要因素,但随着不断贬值,市场将逐步进入预期兑现的阶段,影响力度逐步减小,关注节点是汇率达到6.7627一线时。

第三,房地产将逐步进入下行周期(从09年至今,基本上呈现上升一年,下降两年的规律),而6月数据商品房销售和新开工面积增速双双延续下滑态势,也强化了该预期,整体需求水平或将逐步下移。

基建方面增速基本稳定,没有爆发式增长的迹象,而且从固定资产投资的计划新开工项目增速来看也开始逐步下降,后期的开工项目也将逐步下降,对建筑的整体需求也将下移。另外,制造业都维持相对平稳的状态,且部分产业表现仍较为疲软,暂时还看不到像09年时的集中大爆发。

所以,整体来看,整体需求继续扩大的炒作是几乎不可能,市场的炒作点在于淡季不淡后的旺季需求改善。

从上海地区线螺的采购量同季比较来看,除三四月需求比较旺盛外,其他月份并没有明显的季节性规律,而且进入7月后,采购量是逐步回落的。另外,今年的6月采购量是比较高的,这验证了淡季不淡,但从图表上看,淡季不淡后旺季的需求并不是更好,大概率是回落。

从山东地区钢厂的建材成交量也能看出,进入金九银十也不会有明显的放量,所以淡旺季转化不能预期过于乐观,大概率会旺季不旺。当然这需要时间来证伪,至少在当前阶段尚不能证明这种预期是错误的(这也是多头在当前节点拉涨的有利条件之一),但随着时间推移及价格的上涨,将逐步对空头有利,关注现货市场的出货情况,如果迟迟现货不能跟涨,利空影响逐步积累。

最后,由于钢厂检修时点已到,或多或少都有检修行为,而且唐山地区限产因素、供应侧改革持续发酵,仍为市场提供炒作题材,将导致供应量创新高的难度很大,也就是说短期供应峰值已过。但随着钢厂利润逐步释放,钢厂检修节点已过,后期产量会逐步提高(据了解很多钢厂上半年已完成利润目标,从这个角度来说,只要能带来正的边际收益,在不考虑被动检修的情况下,钢厂是不会主动减产的),而且7月后仍有钢厂复产,后期产量有创新高可能(当前钢厂开工水平并不高,也有上涨空间),这逐步会成为利空因素。

后市展望:

后期真实的供需预期将逐步转差,但由于市场尚未步入被动补库存阶段,当前基本面矛盾并不大,产业内影响因素尚不大,主要关注的点是货币宽松预期和人民币贬值,而放水炒作或已难持续,人民币贬值预期逐步兑现,炒作空间也不大了,持续上涨动能或已不足,调整概率加大。而当前直接步入趋势性下跌的可能性也不大,故短期市场有望形成震荡格局,参考区间2200-2600,能否形成更深调整幅度需关注已有转差预期能否进一步恶化或其他预期能否形成共振,而判断什么时候将开启趋势性下跌态势,需要密切监测T2节点的到来。

风险点:进一步的经济刺激政策、人民币贬值超预期、旺季很“旺”、供应端受到重大冲击。

(来源:华尔街见闻 文 / 韩业军 / 本文仅为作者观点,不代表华尔街见闻立场)